به گزارش مشرق، در آستانه مرحلهای تازه از تحول تمدنی که در آن هوش مصنوعی، برقیسازی گسترده و زیرساختهای دیجیتال، بنیانهای قدرت جهانی را بازتعریف میکنند، نگاه سنتی به منابع معدنی بهعنوان «ثروت زیرزمینی» دیگر پاسخگوی الزامات امنیت ملی نیست. مواد معدنی حیاتی بهسرعت از جایگاه نهادههای صنعتی خارج شده و به مولفهای تعیینکننده در معادلات ژئوپلیتیک، سیاست صنعتی و حتی حکمرانی پولی کشورها بدل شدهاند. لیتیوم، مس، نیکل، کبالت، گرافیت و سایر عناصر خاکی کمیاب، نهتنها پیشران اقتصادهای آیندهاند، بلکه پیششرط استقلال فناورانه و تابآوری راهبردی در دهههای پیشرو محسوب میشوند.

تحولات بازار جهانی بهروشنی این تغییر پارادایم را تایید میکند. در سال ۲۰۲۴، تقاضای لیتیوم نزدیک به ۳۰ درصد افزایش یافت که تقریبا سه برابر متوسط رشد سالانه لیتیوم در سالهای پیش از شتابگیری گذار انرژی است. تقاضای نیکل، کبالت، گرافیت و عناصر خاکی کمیاب نیز بین ۶ تا ۸ درصد رشد داشت و حدود ۸۵ درصد از کل رشد تقاضای این فلزات مستقیما از بخش انرژی که شامل خودروهای برقی، صنعت باتری، انرژیهای تجدیدپذیر و توسعه شبکههای برق است، ناشی شد. در مورد مس، گسترش شتابان سرمایهگذاری در شبکههای برق چین طی دو سال گذشته، بهتنهایی بزرگترین محرک رشد تقاضای جهانی بوده است. این ارقام نشان میدهد رقابت بر سر مواد معدنی، عملا روی دیگر رقابت بر سر تسلط دیجیتال و زیرساختهای هوشمند است، زیرا بدون این نهادههای راهبردی، زنجیرههای هوش مصنوعی و اقتصاد داده از کارایی ساقط میشوند.

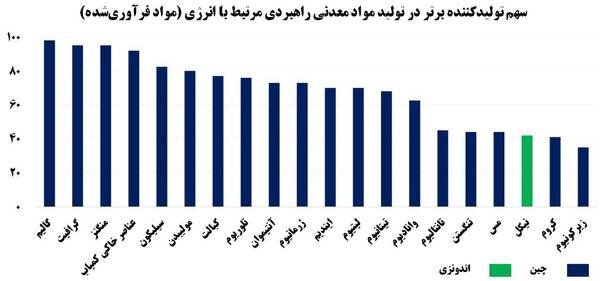

بااینحال، آنچه این رقابت را به سطحی امنیتی ارتقا داده، صرفا رشد تقاضا نیست، بلکه تمرکز بیسابقه در طرف عرضه است. افزایش سریع تولید بهویژه در چین، اندونزی و جمهوری دموکراتیک کنگو در کوتاهمدت باعث افت شدید قیمتها شده است؛ بهگونهای که قیمت لیتیوم پس از جهش هشت برابری در سالهای ۲۰۲۱ و ۲۰۲۲، از سال ۲۰۲۳ بیش از ۸۰ درصد کاهش یافت و قیمت نیکل، کبالت و گرافیت نیز در سال ۲۰۲۴ بین ۱۰ تا ۲۰ درصد افت کرد. اما این کاهش قیمت نه نشانه وفور پایدار، بلکه حاصل تمرکز عرضه در دست بازیگران محدود است. درحال حاضر، سه کشور نخست فراوریکننده مواد معدنی حیاتی بهطور متوسط ۸۶ درصد بازار جهانی را در اختیار دارند؛ رقمی که در سال ۲۰۲۰ حدود ۸۲ درصد بود. بهعبارت دیگر، آرامش ظاهری بازار، بر بستری شکننده بنا شده است.

این شکنندگی زمانی آشکارتر میشود که نقش دولتها در بازار مواد معدنی بررسی شود. اقدام ایالات متحده در فوریه ۲۰۲۶ با راهاندازی پروژه «والت» و تخصیص ۱۲ میلیارد دلار برای ایجاد ذخایر راهبردی لیتیوم، نیکل، گالیوم، کبالت و سایر مواد معدنی راهبردی، نقطه عطفی در سیاستگذاری معدنی غرب بهشمار میرود. هدف این ابتکار، تضمین حداقل ۶۰ روز تابآوری صنایع حساس در برابر شوکهای زنجیره تامین و فشارهای ژئوپلیتیک است. پیام این سیاست آن است که منطق بازار آزاد دیگر بهتنهایی قادر به تامین امنیت مواد معدنی نیست. همزمان، محدودیتهای صادراتی نیز در حال گسترشاند؛ بهگونهای که بیش از نیمی از مواد معدنی مرتبط با انرژی، اکنون مشمول نوعی از کنترل صادراتی هستند. چین در فاصله دسامبر ۲۰۲۴ تا اوایل ۲۰۲۵، صادرات مجموعهای از فلزات حیاتی برای صنایع نیمهرسانا و باتری را محدود کرد و کنگو نیز صادرات کبالت را بهطور موقت متوقف ساخت. این اقدامات نشان میدهد مواد معدنی بهصراحت وارد جعبهابزار سیاست خارجی کشورهای مختلف جهان شدهاند.

در چنین فضایی، مفهوم «امنیت معدنی» دیگر به معنای افزایش صرف تولید نیست، بلکه به معنای مدیریت ریسک کمبود در شرایط بحران است. حتی در سناریوهایی که بازار جهانی از نظر اسمی متعادل بهنظر میرسد، حذف بزرگترین تولیدکننده میتواند توازن را بهطور کامل برهم زند. برآوردها حاکی از آن است که در صورت اختلال در عرضه بازیگر مسلط بازار، ظرفیت باقیمانده زنجیره جهانی مواد باتری و عناصر خاکی کمیاب در سال ۲۰۳۵ پاسخگوی بیش از نیمی از تقاضا نخواهد بود. پیامد چنین شوکی میتواند افزایش ۴۰ تا ۵۰ درصدی قیمتهای باتریها و تضعیف شدید رقابتپذیری صنعتی کشورهایی باشد که در زنجیره ارزش یادشده عمق ندارند.

این تحولات، همزمان با شکلگیری تلاشهایی برای ایجاد «بلوکهای معدنی ترجیحی» در غرب همراه شده است. نشست بیش از ۵۰ کشور در واشنگتن در فوریه ۲۰۲۶ و تعریف رسمی مواد معدنی حیاتی بهعنوان داراییهای راهبردی و ابزار سیاست خارجی، نشانه تولد نظمی جدید است. در این نظم، تعیین کف قیمتی هماهنگ، جذب سرمایه خصوصی با پشتوانه دولت و پیوند سیاست معدنی با دکترینهای دفاعی، به رویهای تثبیتشده بدل میشود. اتحادیه اروپا نیز با شتاببخشی به پروژههای راهبردی ذیل «قانون مواد خام حیاتی» و پیوند آن با امنیت صنعتی، همین مسیر را دنبال میکند.

نکتهای که نباید در این مقطع از نظر دور بماند، ماهیت زمانمند مزیتهای معدنی است. برخلاف تصور رایج، برخورداری از ذخایر زمینشناسی بهتنهایی تضمینکننده جایگاه پایدار در زنجیرههای ارزش آینده نیست. با شتابگیری گذار انرژی، بلوغ فناوریهای جایگزین و شکلگیری استانداردهای ترجیحی بازار، کشورهایی که در دهه جاری موفق به تثبیت نقش خود در استخراج، فرآوری و اتصال به بازارهای مصرف نشوند، بهتدریج با کاهش اهمیت راهبردی منابع خود مواجه خواهند شد. به بیان دیگر، پنجره اقتدار معدنی، محدود و مشروط به اقدام بهموقع است و تاخیرهایی که امروز کمهزینه بهنظر میرسد، میتواند در دهه آینده به از دست رفتن مزیتهای ژئوپلیتیکی غیرقابل بازگشت منجر شود.

بااینحال، این نظم نوظهور لزوما بیانگر انحصار قدرتهای غربی نیست. کشورهایی که از مزیتهای زمینشناسی، موقعیت ژئوپلیتیکی و پیوندهای منطقهای برخوردارند، میتوانند خود به معماران چارچوبهای جدید همکاری تبدیل شوند. ایران، بهویژه در اتصال آسیای مرکزی محصور در خشکی به آبهای آزاد، واجد چنین ظرفیتی است. توسعه زیرساختهای ریلی و بندری در سواحل مکران و پیشنهاد ایجاد یک «کریدور اختصاصی فرآوری و ترانزیت مواد معدنی»، میتواند ایران را از یک تولیدکننده صرف مواد خام به بندرگاه امن مواد معدنی اوراسیا ارتقا دهد. چنین نقشی، وابستگی ژئوپلیتیکی کشورهای همسایه به مسیرهای تحت نفوذ رقبا را کاهش داده و جایگاه ایران را در زنجیره ارزش جنوب جهانی تثبیت میکند.

در این چارچوب، بازطراحی سیاست ملی مواد معدنی ایران نیز ضرورتی اجتنابناپذیر است. نخستین گام، تعریف رسمی مواد معدنی حیاتی بهعنوان دارایی راهبردی ملی و طراحی سازوکار تولید، ذخیرهسازی و فرآوری داخلی است. این ذخایر نباید ابزار درآمدزایی کوتاهمدت باشند، بلکه باید بهمثابه ضربهگیر استراتژیک برای تضمین تداوم تولید در صنایع دفاعی، انرژی و هایتک بلوک متحد کشور عمل کنند. فراتر از این، بخشی از این ذخایر میتواند بهعنوان پشتوانه فیزیکی نوین پول ملی بهعنوان ذخایر راهبردی دولتی تعریف شود تا در برابر تورم جهانی و نوسانات ارزی، حاشیه امنیتی پایدار ایجاد گردد.

دوم، عبور از نگاه استخراجمحور به نگاه زنجیرهای است. تجربه جهانی نشان میدهد ارزش واقعی مواد معدنی حیاتی در پیوند آنها با صنایع پاییندستی شکل میگیرد. توسعه واحدهای پیشرفته فرآوری و متالورژی استخراجی در نزدیکی مبادی صادراتی، قدرت چانهزنی ایران را از تامینکننده به سیاستگذار بازار ارتقا میدهد. در این مسیر، بخش خصوصی باید بهعنوان شریک ریسک حاکمیت و بازوی اجرایی دکترین اقتدار معدنی و نه صرفا پیمانکار پروژهها تعریف شود.

سوم، نوسازی ابزارهای مالی و حکمرانی معدنی است. تحقق این دکترین نیازمند عبور از سازوکارهای سنتی بانکمحور و حرکت بهسوی ایجاد بورس داخلی یا منطقهای مواد معدنی راهبردی و صندوقهای سرمایهگذاری متصل به ذخایر فیزیکی است. چنین ابزارهایی میتوانند نقدینگی سرگردان را به سمت پیشرانهای واقعی تولید هدایت کرده و همزمان، ایران را در معماری بازارهای منطقهای به بازیگری فعال بدل سازند. همراستاسازی سیاست معدنی با سیاستهای انرژی و فناوری نیز حیاتی است. زیرا رشد تقاضای جهانی برای این مواد مستقیما با توسعه هوش مصنوعی و زیرساختهای دیجیتال گره خورده است.

تحقق دکترین اقتدار معدنی مستلزم نگاه سیستمی، ثبات مقرراتی و هماهنگی فرابخشی در سطح حاکمیت است. در جهانی که معادن به میدان نبرد قدرتها تبدیل شدهاند، بیتوجهی به این تحول ساختاری هزینههای بلندمدت سنگینی در پی خواهد داشت. انتخاب پیش روی ایران یا تداوم خامفروشی و انفعال در نظم جدید، یا ایفای نقش فعال در قاعدهگذاری زنجیرههای ارزش آینده است. سیاستگذاری هوشمندانه میتواند مواد معدنی حیاتی را به یکی از پیشرانهای اصلی امنیت اقتصادی و ارتقای جایگاه ایران مقتدر در نظم نوین جهانی تبدیل کند. اکنون زمان آن است که با تکیه بر دیپلماسی معدنی و اقتدار صنعتی، ایران نه تماشاگر، بلکه با تکیه بر ظرفیتهای خدادادی معدنی یکی از محورهای آینده فناورانه جهان باشد.

۱۱:۴۳ - ۱۴۰۴/۱۱/۲۶

۱۱:۴۳ - ۱۴۰۴/۱۱/۲۶