بیشتر بخوانید:

تاملی کوتاه بر آمار و ارقام ارائهشده از سوی دولت، گویای این نکته است که اگر یک زوج جوان در بهمنماه سال گذشته برای خرید یک واحد مسکونی ۶۰ مترمربعی باید حدود ۳۳۰ میلیون تومان پرداخت میکردند، امسال برای خرید همان واحد مسکونی باید ۶۴۰ میلیون تومان پرداخت کنند. رشد سرسامآور قیمت مسکن که دستاورد سوءمدیریت مدیران و نبود سیاستهای حمایتی در حوزه مسکن است، موجب شده قدرت خرید مسکن بهویژه میان زوجهای جوان روزبهروز کاهش یابد.

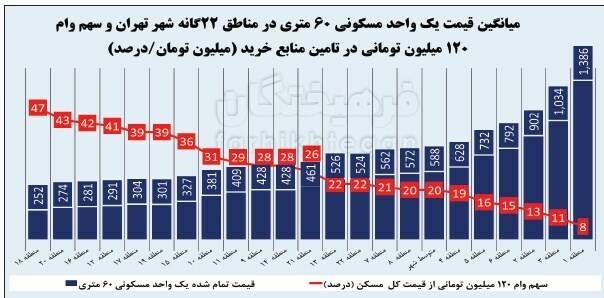

کاهش ۳۶ درصدی سهم وام مسکن در خرید خانه

دولت بهعنوان متولی اصلی تامین مسکن و وزارت راه و شهرسازی و بانک مسکن بهعنوان مجریان و عاملان تامین مسکن اقشار مختلف جامعه، موظف به سیاستگذاری در این حوزه با هدف افزایش قدرت خرید خانوارها و ارائه تسهیلات مناسب به متقاضیان خرید مسکن متناسب با رشد تورم هستند. بدیهی است که یکی از ابزارهای مورد استفاده متولیان این بخش، ارائه وامهای مسکن به اشکال و شیوههای مختلف است تا هر زوج جوانی بتواند با توجه به شرایط درآمد و هزینههای زندگی خود، برای دریافت وام مسکن اقدام کند. در حال حاضر متقاضیان خرید مسکن میتوانند از طریق وامهای اوراقدار یا وام صندوق پسانداز یکم، اقدام به دریافت وام مسکن کنند. متقاضیان دریافت وامهای اوراقدار باید اوراق مربوطه را از بازار سرمایه خریداری کنند. با خرید این اوراق دیگر نیازی به در انتظار ماندن برای دریافت وام نیست.

درواقع زوجهای تهرانی برای دریافت وام ۱۰۰ میلیون تومانی مسکن باید ۲۰۰ برگه تسهیلات مسکن به قیمت ۱۱ میلیون و ۴۰۰ هزار تومان خریداری کنند. مضاف بر این متقاضیان باید ۲۰ میلیون تومان وام جعاله از طریق خرید ۴۰ برگ تسه خرید بهادار به قیمت دومیلیون و ۲۸۰ هزار تومان پرداخت کنند تا درمجموع وامی معادل ۱۲۰ میلیون تومان برای خرید مسکن دریافت کنند. اما برای دریافت وام پسانداز مسکن یکم در شهر تهران، یک زوج جوان باید برای دریافت ۱۶۰ میلیون وام کمکخرید مسکن، نیمی از مبلغ وام را به مدت یکسال نزد بانک عامل سپردهگذاری کنند و پس از پایان دوره سپردهگذاری میتوانند اصل پول را بههمراه دوبرابر آن بهعنوان وام دریافت کنند. بدیهی است سپردهگذاری یکساله در بانک، آنهم در شرایطی که اقتصاد کشور هر روز با نوسانات شدید قیمتی مواجه است، ریسک خرید مسکن با استفاده از وام را افزایش میدهد.

با یک حساب سرانگشتی، این نتیجه به دست میآید که اگر سال گذشته یک زوج جوان با دریافت وام ۱۲۰ میلیون تومانی قادر به تامین ۳۶ درصد از قیمت یک مترمربع واحد مسکونی بودند، امسال با دریافت همان میزان وام (۱۲۰ میلیون تومان) تنها توانایی تامین ۱۸ درصد از قیمت یک مترمربع از واحد مسکونی را در تهران دارند. این آمار نگرانکننده علاوهبر اینکه نشاندهنده کاهش قدرت خرید مسکن در کشور است، گویای این نکته است که مسئولان و متولیان بخش مسکن باید بهدنبال راهکار مناسبی برای افزایش قدرت خرید متقاضیان مسکن باشند.

بیبرنامهگی وزارت مسکن در پرداخت وام

اگرچه نباید از نقش سوءمدیریت وزیر پیشین مسکن در بحرانیشدن بازار مسکن چشمپوشی کرد، اما این وزارتخانه در دوره تصدی وزیر جدید نیز نتوانسته است کارنامه موفقی از عملکرد خود در حوزه مسکن بهویژه مسکن یکمیها نشان دهد. وزیر مسکن بهتازگی نیز اعلام کرده است قصد و برنامهای برای افزایش وام مسکن ندارد زیرا وی بر این باور است که این اقدام موجب افزایش بیش از پیش قیمت مسکن میشود و اقشار کمدرآمد برای تامین مسکن بیشتر دچار مشکل میشوند. این در حالی است که کارشناسان حوزه مسکن بر این باورند که شاید افزایش سقف تسهیلات خرید مسکن منجر به افزایش قیمت مسکن شود، اما افزایش نیافتن سقف تسهیلات و بالا نرفتن قدرت خرید و تقاضای بیشتر از رشد قیمت مسکن، میتواند بهشدت خطرآفرین باشد. رئیس کمیسیون عمران مجلس بهتازگی با بیان اینکه کاهش قدرت خرید و کاهش میزان تقاضای خرید مسکن منجر به رکود ساختوساز خواهد شد، از رویه وزارت راه و شهرسازی در بخش مسکن گلایه کرده و گفته است: «با توجه به افزایش قیمت مسکن، میزان کنونی سقف تسهیلات (۸۰ میلیون تومان) کفاف خرید مسکن را برای خانهاولیها نمیدهد. از این رو سقف تسهیلات مسکن باید بهگونهای افزایش یابد که وام دریافتی برای متقاضیان حداقل ۶۰ تا ۷۰ درصد قیمت یک واحد مسکونی را پوشش دهد. ناگفته نماند اگر قرار باشد نرخ تسهیلات خرید مسکن افزایش پیدا کند، باید مدت بازپرداخت آن نیز افزایش یابد تا میزان بازپرداخت اقساط برای خانهاولیها و جوانان امکانپذیر باشد.»

انصراف ۶۰ هزار نفر از دریافت تسهیلات مسکن

بهدنبال کاهش سهم وام مسکن در خرید خانه متقاضیان وام و عدم افزایش میزان تسهیلات مسکن، بسیاری از سپردهگذارانی که سرمایه خود را با هدف دریافت وام و خرید مسکن نزد بانک مسکن سپردهگذاری کرده بودند، از ادامه سپردهگذاری در این بانک منصرف شدند. براساس آماری که از سوی مدیرعامل بانک مسکن ارائه شده است، تا پایان دیماه سال جاری بیش از ۶۰ هزار نفر از دریافت تسهیلات مسکن از محل سپرده صندوق یکم انصرف دادند.

از سوی دیگر بانک مسکن بهدنبال تاکید نمایندگان مجلس مبنیبر لزوم افزایش سقف وام مسکن تا ۳۰۰ میلیون تومان اعلام کرده است در حال حاضر امکان افزایش سقف وام مسکن وجود ندارد، چراکه اولاً نرخ سود وام مسکن برای دورههای بازپرداخت طولانی جواب نمیدهد و ثانیاً منابع مالی بانک بسیار محدود است و منابع صندوق پسانداز یکم مصرف شده و به اتمام رسیده است. در نتیجه سیاستگذاری بانک بر این مبنا قرار گرفته که بهجای پرداخت وام بیشتر به یک نفر، به تعداد افراد بیشتری وام پرداخت شود!

۶۶۷۸ میلیارد تومان؛ مطالبات غیرجاری بانک مسکن

صحبتهای مدیرعامل بانک مسکن در حالی مطرح میشود که براساس آمار به دست آمده، مطالبات غیرجاری این بانک از ۱۰ هزار و ۲۶۴ میلیارد تومان در سال ۹۵ به ۶ هزار و ۶۷۸ میلیارد تومان در پایان سال ۹۶ رسیده است. اگرچه مطالبات غیرجاری بانک مسکن طی دو سال پیاپی کاهش نسبی را تجربه کرده است، اما همچنان این میزان از مطالبات غیرجاری میتواند موجب عدم تحقق درآمدهای پیشبینیشده بانکها و ایجاد اخلال در درآمدهای بانکی و مدیریت نقدینگی شود، در نتیجه بانک را مجبور به تامین مالی با سودهای بالا کرده و درنهایت بر سود و زیان بانک تاثیر میگذارد. در این میان مدیریت افراد غیرمتخصص و عدم مصرف تسهیلات در محل موردنظر را میتوان بهعنوان دو عامل مهم در رشد مطالبات غیرجاری بانکها عنوان کرد.

آخرین گزارش بانک مسکن از عملکرد صندوق پسانداز مسکن یکم تا پایان دیماه سال جاری نشان میدهد آمار کل تسهیلات پرداختی از محل صندوق پسانداز مسکن یکم از ابتدای تاسیس این صندوق به ۹۱ هزار و ۸۵ فقره رسیده است. بهعبارت دیگر، در طول سهسال و نیم از تولد این صندوق، کمتر از ۱۰۰ هزار خانواده با استفاده از تسهیلات آن صاحب خانه شدهاند. این در حالی است که در این مدت بیش از دومیلیون و ۲۰۰ هزار تقاضای جدید (بیشتر زوجین) در بازار مسکن ایجاد شده است.

منبع: فرهیختگان

۱۱:۴۲ - ۱۳۹۷/۱۲/۰۴

۱۱:۴۲ - ۱۳۹۷/۱۲/۰۴

۱۳:۳۵ - ۱۳۹۷/۱۲/۰۴

۱۳:۳۵ - ۱۳۹۷/۱۲/۰۴