به گرارش خبرنگار اقتصادی مشرق ،سرانجام نرخ سود بانکی پس از کش و قوسهای فراوان، افزایش یافت. نرخی که به زودی و با بیش از 20 درصد به بانکها ابلاغ خواهد شد. برخی افراد، افزایش این نرخ توسط بانک مرکزی را به دلیل ضرورت انجام آن میدانند و برخی دیگر، عقب نشینی دولت از موضع قبلی خود در قبال کاهش دستوری نرخ سود بانکی به حساب میآورند. به هر حال آن چه مهم مینماید، این نکته میباشد که امید میرود با افزایش این نرخ، التهابهای بازارهای سکه و ارز (به عنوان بازارهای غیر مولد) در دومین سال هدفمندی یارانهها فروکش کند و ضریب موفقیت این برنامه را بالا ببرد.

در رسانهها، گمانهها از قهر و یا استعفای رییس کل بانک مرکزی برای بالا بردن سود بانکی بیان شده بود. به حق باید تلاشهای شورای پول و اعتبار و نیز رییس کل بانک مرکزی را در افزایش نرخ سود اوراق مشارکت و نرخ سود بانکی ستود. البته امید میرود که این تلاش آغازی برای کاهش نرخ سود بانکی با استفاده از روابط مشخصهی اقتصادی و نه به صورت دستوری، در میان مدت باشد تا بتوان به اهداف سند چشم انداز دست پیدا نمود.

به عنوان مثال، هزینهی قرض گرفتن یک بنگاه 2 درصد میباشد و میتواند نرخ سود 3 درصد را از فعالیتهای خود دریافت دارد. در این صورت، (Spread) نرخ بهرهی آن بنگاه برابر است با یک درصد. مطابق آمارهای بانک جهانی از سال 2004 الی 2010میلادی، نرخ (Spread) در ایران رو به کاهش بوده است. به گونهای که در سال 2004م. این نرخ تقریباً برابر با 5 درصد بوده که در طی این مدت به 0.06 درصد رسیده است. حتی در دو سال 2008 و 2009میلادی این نرخ منفی بوده است. دلیل عمدهی این موضوع نیز، کاهش دستوری نرخ سود بانکی در مدت اخیر میباشد.

روند (spread) نرخ بهره ی سود بانکی در ایران از 2004 تا 2010 میلادی

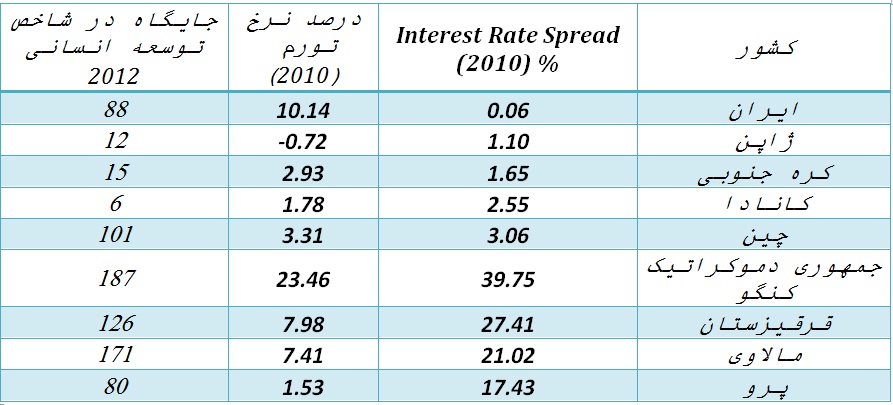

نکتهای که در اینجا مهم است، رابطهی میان نرخ (Spread) سود بانکی و وضعیت اقتصادی است. از میان 27 کشوری که در سال 2010م. نرخ (Spread) سود بانکی آنها (یا نرخ بهره) بالاتر از 10 درصد بوده، تنها برزیل است که وضعیت اقتصادی بهتری دارد. بقیه، کشورهایی هستند با اقتصاد ضعیفتر مانند «جمهوری دموکراتیک کنگو، ماداگاسکار، قرقیزستان، پاراگوئه، مالاوی، لائوس، تاجیکستان، زامبیا و کشورهایی همانند اینها.»

در میان 142 کشوری که آمار سال 2010م. آنها در رابطه با نرخ (Spread) سود بانکی موجود بوده است، ایران رتبهی 142 را دارد. کشورهایی مانند: «هلند، ژاپن، کره جنوبی، مالزی، کانادا، چین و روسیه» همانند ایران نرخ (Spread) کمتر از 5 درصد دارند. اما آیا این نکته به تنهایی میتواند ملاک ارزیابی قرار گیرد و گفت که اقتصاد ایران، هم رده با این اقتصادهاست؟ برای پاسخ به این سؤال، متغیر نرخ تورم را در نظر میگیریم.

رابطهی تنگاتنگی میان نرخ بهره (نرخ سود بانکی) و تورم وجود دارد. به گونهای که در تعیین نرخ سود بانکی، تورم نقش بالقوهای دارد و نمود آن را میتوان در مادهی 92 قانون برنامهی پنجم مشاهده نمود که به شورای پول و اعتبار اجازه داده شده بر مبنای نرخ تورم، نرخ سود بانکی را مشخص نماید. همچنین، نرخ سود حقیقی برابر است با نرخ سود اسمی، منهای تورم. طبق نظریهی «فیشر»، نرخ بهرهی اسمی (در اقتصاد اسلامی نرخ سود جایگزین نرخ بهره شده است) برابر است با نرخ بهرهی حقیقی به علاوه تورم[1] پس برای مطالعهی این که آیا نرخ (Spread) سود بانکی در ایران، نرخی معقول و منطقی است، به وضعیت اقتصادی ایران و چند کشور منتخب اشاره میشود.

بانک جهانی، صندوق بین المللی پول و سازمان ملل

همان طور که در جدول قابل مشاهده میباشد، کشورهایی که (Spread) نرخ سود بانکی (بهره) کمتری دارند، به لحاظ تورمی و رتبهی شاخص توسعهی انسانی در وضعیت بهتری قرار دارند. به صورت معکوس، کشورهای با نرخ (Spread) بهرهی بیشتر، وضعیت بدتری را در شاخصهای گفته شده دارند. اگرچه نرخ (Spread) بهرهی بانکی برای ایران نرخی پایین میباشد، اما این نرخ عواقبی چون جریانهای اخیر بازارهای سکه و ارز را در پی داشته که نه تنها نتوانسته است هزینهی سرمایهگذاری را پایین آورد، بلکه ریسک آن را بالا برده است.

پی نوشت:

[1]- برای مطالعه بیشتر رجوع شود به: مطلب «نرخ سود بانکی، چگونگی اثرگذاری و اثر بخشی آن در اقتصاد» منتشر شده در روزنامه دنیای اقتصاد به تاریخ 9/8/1390 (آدرس اینترنتی: http://www.donya-e-eqtesad.com/Default_view.asp?@=275774)

*منبع : برهان ،حسین عربی؛ کارشناس ارشد اقتصاد